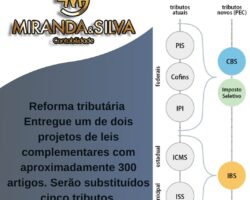

O cronograma da Fazenda prevê que a regulamentação será feita entre 2024 e 2025. Com o término dessa fase, poderá ter início, em 2026, a transição dos atuais impostos para o modelo de Imposto sobre Valor Agregado (IVA) — com cobrança não cumulativa.

O cronograma da Fazenda prevê que a regulamentação será feita entre 2024 e 2025. Com o término dessa fase, poderá ter início, em 2026, a transição dos atuais impostos para o modelo de Imposto sobre Valor Agregado (IVA) — com cobrança não cumulativa.

Nos últimos dias, diversos usuários têm relatado dificuldades ao acessar suas contas no Gov.br.

Entre os relatos, destacam-se questões relacionadas à mudança de nível de conta vinculada ao certificado digital e-CNPJ, que anteriormente eram ouro, mas foram rebaixadas.

“Anteriormente, quando eu entrava na senha gov do cliente usando o certificado digital e-CNPJ, e vinculava a empresa, automaticamente elevava o nível da conta para ouro. Nos últimos dias, estava tendo que entrar no gov, com a senha do cliente e ir em aumentar nível, selecionar o certificado e aí sim o nível ia para ouro”, relata.

Uma das possíveis causas para o problema são as contas dos sócios das empresas. O ideal é verificar se os sócios vinculados aos certificados digitais possuem nível ouro.

“A validação do sócio como nível ouro pode refletir no certificado da Pessoa Jurídica (PJ)”.

Garanta a segurança contábil do seu negócio e economize tempo e dinheiro: nós calculamos as guias de impostos, folha de pagamento e pró-labore, mantemos sua empresa em dia com todas as obrigações do governo, fazemos e assinamos seus relatórios contábeis e muito mais.